ABC-Analyse Logistik

ABC-Analyse in der Logistik – Definition

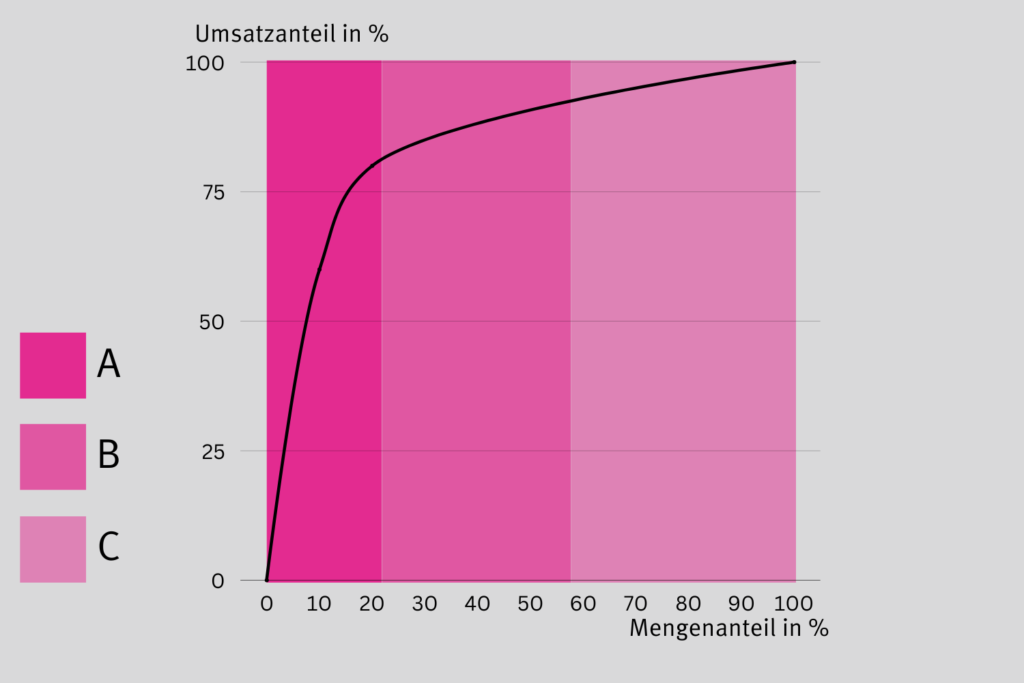

Die ABC-Analyse ist eine Methode zur Steuerung der Warenverteilung innerhalb eines Lagers. Es geht also um die Priorisierung und Organisation der Produktplatzierung im Lager und der Produktbeschaffung. Ausschlaggebend ist hierbei jedoch die Konzentration auf die Relevanz und wirtschaftliche Bedeutung eines Artikels und nicht auf die Menge. Dafür lassen sich die Güter in drei Gruppen einordnen.

Klassifizierung nach Bestand

A-Güter

A-Güter sind die wichtigste Warengruppe. Als Faustregel gilt, dass sie ca. 20% Mengenanteil am Lager ausmachen, gleichzeitig aber mit ca. 80% einen hohen Anteil am erwirtschafteten Umsatz ausmachen. Daher sollten A-Güter immer leicht zugänglich gelagert werden (z.B. im Hochregal auf den untersten Ebenen) und permanent ein ausreichender Bestand vorrätig sein.

B-Güter

B-Güter liegen sowohl beim Mengen- als auch beim Wertanteil im Mittelfeld laut der ABC-Analyse. Hier muss nicht ganz so akribisch auf die Bestandskontrolle geachtet werden. Gelagert werden die B-Güter meist etwas höher als die A-Güter.

C-Güter

C-Güter haben zwar einen relativ großen Mengenanteil, allerdings ist der Wertanteil sehr gering. Diese Güter werden nicht so häufig nachgefragt, weshalb hiervon auch nicht so große Bestände geführt werden müssen.

Berechnung der Umschlaghäufigkeit

Nach Stückkosten

Möchte man die Umschlagshäufigkeit von Waren nach Stückkosten berechnen, muss man alle für die Ware anfallenden Kosten betrachten. Somit steigt mit den Kosten der Ware auch die Wichtigkeit, mit der man die Beschaffung dieser Ware betreibt.

Nach Gesamtwert

Hierbei werden die Mengen des Bestands für die Berechnung zu Rande gezogen, die zum jeweiligen Zeitpunkt gerade im Lager vorrätig sind. Da sich die Bestände selbstverständlich ständig verändern ist eine regelmäßige Neuberechnung nötig.

Nach Nachfrage

Bei dieser Methode handelt es sich um die geläufigste Variante für die Lagerbestandsplanung. Als Berechnungsgrundlage dienen die Nachfrage nach einem Gut sowie dessen Wert. Dadurch werden etwa Güter, die zwar einen hohen Wert haben aber nur selten nachgefragt werden nicht zu A-Gütern.

Anwendungsbeispiel

Um die Thematik zu veranschaulichen, lässt sich die ABC-Analyse an folgendem Beispiel erklären. Ein Unternehmen für Kosmetikprodukte hat 100 Palettenstellplätze im Lager und macht 1 Million € Umsatz im Jahr. Die „Basic“-Produktserie bestehend aus Handcreme, Bodylotion, Duschgel und Shampoo belegt 20 Palettenstellplätze im Lager. Mit dieser Produktserie macht das Kosmetikunternehmen 800.000€ Umsatz im Jahr. Bei der „Basic“-Produktserie handelt es sich um A-Güter. Weitere 35 Palettenstellplätze werden für andere Produkte benötigt, die weniger stark nachgefragt werden (B-Güter) und die verbleibenden 45 Palettenstellplätze entfallen auf viele kleinteilige Nischenprodukte, die nur wenig vom Umsatz ausmachen und nicht sehr häufig bestellt werden(C-Güter).